在2019年年底,市场大部分人认为2020年鸡蛋价格将结束自2017年开始持续的养殖利润模式,但是2020年春节结束后,蛋价仅呈现短暂回调,随后便有所反弹。有市场人士认为,在疫情背景下,蛋价没大跌反而上涨,悲观情绪有所缓解。

鸡蛋价格反弹主要有以下几个原因:第一,随着疫情好转,物流有所恢复,流通环节开始补库,同时市场发现,虽然餐饮业恢复缓慢,但是家庭消费比市场预期好,鸡蛋成为人们长期在家中做饭过程中比较容易储存和烹饪的食物,厂区库存也低于预期;第二,部分养殖户选择换羽,换羽比例10%—15%,换羽后需要等待30—50天再开始产蛋,短期市场供应减少;第三,市场预期疫情结束后会有报复性反弹,预期4月底至5月初需求会随着学校和单位复工而大幅度恢复,因此市场也走出了预期行情。那么后期蛋价走势将如何演绎呢?

2019年年底时的补栏蛋鸡即将进入产蛋高峰期

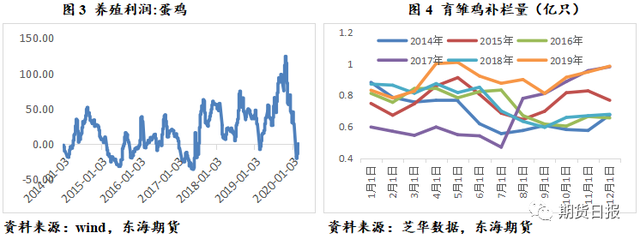

节后鸡蛋的反弹行情似乎使人们忘记了节前的悲观,然而每个行业的周期更迭依旧存在。自2017年下半年开始,蛋鸡市场迎来了超过30个月的持续盈利周期,持续盈利势必带来产业内扩张。去年四季度,由于猪瘟使得猪肉供应大幅减少,鸡蛋作为替代品迎来了“黄金时代”,在此期间养殖利润一度维持在80元/只以上,养殖户补栏积极。据芝华数据统计,2019年全年育雏鸡补栏量高达10.8亿只,而过去五年平均值仅为8.71亿只,也就是说2019年平均每月补栏量超过9000万只,去年下半年的补栏量也就直接转化为2020年上半年的供应。

短期鸡蛋供应压力或逐步增大

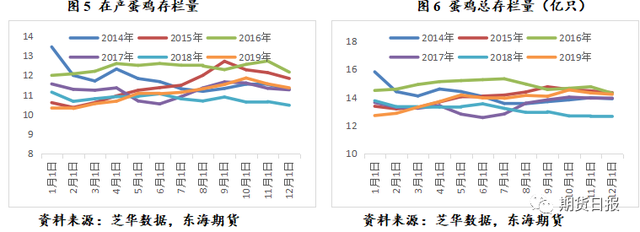

2019年10—11月的补栏量目前已经逐步开始产蛋。根据卓创资讯数据,2020年2月全国在产蛋鸡存栏量为13.216亿只,环比上涨2.48%,同比上涨9.65%。由于前期养殖利润良好,年后短暂回落后养殖利润又有所恢复,并且市场禁止活禽交易抑制了淘汰鸡出栏,因此预计在无其他因素影响的背景下,在产蛋鸡存栏量仍会持续增加。蛋鸡总存栏量中也会包括部分换羽鸡,但在产蛋鸡存栏量处于高位势必会增加今年3—4月的鸡蛋供应。此外,2月的换羽鸡在3—4月也会再次开产。总体来看,后期鸡蛋供给压力大概率增大。

需求尚未恢复

目前全国开学时间初步定在3月中旬以后,但就目前来看,仅极少数省份学生回归学校,大部分省份开学继续延后,或开始线上课程,因此学校需求仍未启动。餐饮行业恢复缓慢,目前大多数餐饮店仅依靠外卖维持营业。随着工厂复工数量增多,销区缓慢恢复,市场流通有所好转,但是跟往年比,库存压力依然较大。

随着清明节的临近,鸡蛋需求或短暂回暖。鸡蛋价格存在一定的季节性规律,其中春节前、中秋节前、国庆节前涨价比较明显,清明节前需求上升导致价格上涨的规律也存在,但是由于今年供应量充足,预计上涨幅度有限。

6月份后鸡蛋价格取决于目前鸡苗补栏与后续淘汰鸡出栏量

近期鸡苗价格有所反弹,显示出养殖单位补栏积极性有所增加。一方面,由于春节后蛋价并没有出现大跌,使得养殖户对后市信心有所增加;另一方面,由于前期淘汰鸡有所减少,后期仍有淘汰需求,预计后期淘鸡会逐步上量,因此也有补栏需求。目前补栏积极性增加对于6月份后鸡蛋供应或存在一定压力。

淘汰鸡方面,后期随着农贸市场逐渐开市,淘汰鸡价格短期内有所回升,预计淘汰鸡出栏量或恢复性上涨。由于淘汰鸡价格一般,目前处于正常淘汰的节奏,不会过度减少当下鸡蛋的供给。若6月份后淘汰鸡出栏量较大,届时可能会影响鸡蛋供应。尤其需关注当下的补栏情况及后续的淘汰鸡出栏情况。

结论及操作策略建议

总体来看,鸡蛋反弹行情步入尾声,进入3—4月份,2019年11—12月份补栏蛋鸡即将进入产蛋高峰期,短期内由于在产鸡存栏量处于高位,并存在继续增加的趋势,淘汰鸡较少,短期鸡蛋的供应压力或增大。同时,需求低迷,清明节前或小幅反弹,空单届时注意回避。6月份后鸡蛋行情需关注当下的补栏情况及后续的淘汰鸡出栏情况。

操作建议:鸡蛋05合约和06合约维持空头思路,05合约在3450—3500元/500千克附近分批介入空单,第一目标价格3250元/500千克。

风险因素:全球疫情带来的系统性风险、国内疫情情况、猪肉价格变动、育雏鸡补栏情况、淘汰鸡出栏情况。

来源:期货日报

责任编辑:李芬

在微信中长按识别上图二维码,

或找小牧民 13971591889

加入垄上畜牧社群!